Товарный ассортимент (или продуктовая линейка компании) - это совокупность товарной продукции предприятия. Он состоит из ассортиментных групп (продуктовых линий) и отдельных продуктов (марок). Товарный ассортимент может быть охарактеризован показателями:

Ширины (количество продуктовых линий);

Глубины (количество изделий в одной продуктовой линии);

Совместимости (между различными продуктовыми линиями);

Высоты (средняя цена в продуктовой линии).

Развитие товарного ассортимента является важнейшей функцией маркетинга на предприятии. Оно выражается в умении воплощать традиционные или скрытые технические и материальные возможности производителя в изделия и услуги, которые обладают определенной потребительской ценностью, удовлетворяют покупателя и приносят прибыль предприятию.

Решения по развитию товарного ассортимента (продуктового микса) принимаются на основе:

Производственных ресурсов предприятия, его финансовых возможностей, системы сбыта, квалификации кадров и др.;

Потребностей рынка, ожиданий потребителей в приобретении полезных свойств товаров, их мотивации и поведения на рынке и др.;

Нахождения возможностей создания прибыльных для предприятия продуктовых линий, соответствующих в то же время требованиям рынка и динамике развития спроса.

Продукт-менеджер должен постоянно следить за вкладом продуктовой линии или отдельного продукта в общий объем продаж и получаемую прибыль. Это возможно на основе, во-первых, знания положения продуктовой линии на рынке (динамика продаж, доля на рынке или в отдельном сегменте), во-вторых, анализа данных об обороте, прибыли и затратах предприятия относительно конкретной продуктовой линии или отдельного товара.

Решения по развитию продуктовых линий могут быть направлены на:

Расширение продуктовых линий с целью максимального их приспособления к нуждам потребителей (удлинение «вверх» и «вниз» по ассортименту и цене);

Прореживание продуктовой линии (снятие с производства отдельных изделий, не пользующихся спросом);

Модернизацию продуктовых линий (адаптации к новым техническим, экологическим, эстетическим и другим требованиям).

Предприятие может управлять продуктовым миксом путем увеличения числа товарных единиц в рамках расширения ассортиментного ряда, модернизации товаров, а также сокращения их числа.

С точки зрения лучшего использования производственных возможностей предприятия при планировании выпуска продукции учитываются показатели безубыточности производства, маржинальной прибыли на единицу продукции и прибыльности товара.

Точка безубыточности определяет объем продажи продукции в натуральных показателях, при котором общая выручка равняется общим затратам. После прохождения этой точки предприятие сможет начать получать прибыль. Для определения такого объема используется следующая формула:

Равновесный объем в единицах продукции = Общие постоянные расходы / Маржинальные прибыли на единицу продукции.

Маржинальная прибыль является своего рода индикатором удельной прибыли для различных товаров. Предприятие стремится к достижению высокой маржинальной прибыли, поскольку она покрывает постоянные расходы и формирует прибыль. Для расчетов используются следующие формулы:

Маржинальная прибыль на единицу товара = Отпускная цена производства (продажная цена) - Переменные затраты на единицу продукции.

Общая маржинальная прибыль = Маржинальная прибыль на единицу продукции х Количество проданных единиц товара.

Маржинальная прибыль может быть увеличена либо путем повышения имиджа и цены товара, либо путем снижения затрат на производство продукции.

Прибыльность товара характеризует объем продаж для получения необходимой (целевой) прибыли. Она определяется по следующей формуле:

Объем продажи = (Постоянные затраты + Прибыль) / Маржинальная прибыль.

Продуктовая линейка банка - это полный спектр банковских услуг, предоставляемых банком своим клиентам.

Классификация банковских услуг является достаточно сложной, поэтому для структуризации продуктовой линейки банка используют многомерную классификацию иерархическим способом. Иерархический метод классификации - это последовательное распределение множества объектов на подчиненные классификационные группировки. Сначала множество объектов подразделяется по некоторому выбранному признаку на крупные группы, затем каждая из них - по другому признаку на ряд последующих группировок, при этом конкретизируется объект классификации. Таким образом между классификационными группировками устанавливается подчиненность (иерархия).

Основным критерием классификации банковских услуг (первый уровень иерархии) является «тип клиента». Например, Сбербанк России классифицирует своих клиентов на следующие группы: частные клиенты; малый бизнес; корпоративные клиенты; финансовые организации. Следует отметить, что не существует единой классификации клиентов - каждый банк классифицирует своих клиентов по-своему. Так, Промсвязьбанк - один из ведущих частных банков России, входящий в 500 крупнейших мировых банков, предлагает свои услуги следующим категориям клиентов: частным лицам; Private Banking; бизнесу; корпорациям; кредитным организациям.

Альфа-Банк, являющийся универсальным банком, осуществляющим все основные виды банковских операций, представленные на рынке финансовых услуг, подразделяет своих клиентов на две группы: частные лица; бизнес.

Услуги, предлагаемые каждой категории клиентов, достаточно многообразны и разделены на группы согласно потребностям клиента, поэтому следующим критерием классификации продуктовой линейки (второй уровень иерархии) является «потребность клиента». Например, для частных клиентов Сбербанк России группирует банковские услуги следующим образом: кредиты; вклады; банковские карты; переводы; платежи; инвестиции и ценные бумаги; дополнительные услуги.

Классификация банковских услуг по критерию «потребности клиентов» для малого бизнеса в Сбербанке России выглядит следующим образом: кредиты и гарантии; банковское обслуживание; сервисы для управления бизнесом; размещение денежных средств и инвестиции.

Продуктовая линейка для клиентов Сбербанка - финансовых организаций представлена следующими банковскими услугами: инвестационные продукты и рынки капитала; размещение денежных средств; банковское обслуживание; финансирование.

Далее каждая категория услуг для различных типов клиентов раскрывается на отдельные услуги (третий уровень иерархии). Приведем пример. Услуги, относящие к категории «вклады для частных лиц», представлены следующим образом: срочные вклады; вклады ОнЛ@йн; вклады для расчетов; специальные вклады.

Например, в категории «срочные вклады» Сбербанка России представлены следующие банковские продукты: вклад «Счастливый процент»; вклад «Сохраняй», вклад «Пополняй»; вклад «Управляй»; вклад «Подари жизнь», вклад «Мультивалютный Сбербанка России»; вклад «Международный»; сберегательный счет.

Каждый из предлагаемых видов банковских продуктов имеет свои условия привлечения (минимальная сумма и валюта вклада, срок размещения, процентная ставка) и исключительные особенности (возможность и условия частичного пополнения и изъятия, досрочного закрытия и т. д.).

Для управления продуктовой линейкой банка создается реестр услуг, включающий в себя подробное описание каждого банковского продукта и аналитические показатели, всесторонне его характеризующие: пополнение вклада не предусмотрено; частичное снятие не предусмотрено; условия начисления процентов - проценты начисляются в конце срока вклада, их можно снимать, а также перечислять на другой счет; досрочное расторжение производится исходя из процентной ставки по вкладу «До востребования Сбербанка России»; автоматическая пролонгация производится на условиях вклада «Счастливый процент» на дату пролонгации договора. Под процентную ставку, действующую в банке по вкладу «До востребования Сбербанка России» на дату пролонгации договора; по вкладу можно оформить сберегательную книжку, доверенность и составить завещательное распоряжение. На основе анализа показателей, характеризующих банковские услуги, банк осуществляет эффективное управление линейкой банковских продуктов.

К основным показателям, характеризующим продуктовую линейку банка, относят:

- 1. Степень сложности услуги предполагает разделение услуг на простые (разрабатываемые и реализуемые одним функциональным подразделением банка) и комплексные (разрабатываемые и реализуемые двумя и более подразделениями).

- 2. География внедрения услуги (предоставляется ли услуга исключительно в головном офисе или доступна клиентам филиалов и отделений банка).

- 3. Клиентский сегмент. Нынешнее состояние дел с продуктовыми линейками банков характеризуется отсутствием реальной сегментации, нацеленности на конкретного потребителя и разницы между схожими продуктами. Нередко в одном и том же банке один продукт банка начинает конкурировать с другим. Происходит это оттого, что на стадии создания продуктовой линейки не всегда учитываются место и роль каждого конкретного продукта: недостаточно точно нарезан клиентский сегмент, нет внятного позиционирования, плохо прописаны каналы продвижения.

Во избежание подобных накладок целесообразно подходить к созданию не отдельного продукта, а всей линейки в целом. Основной задачей должны стать разработка и внедрение базовых продуктов по каждому бизнес-направлению. При этом должен соблюдаться главный принцип: простота продукта, прозрачность схемы продажи, понятная для клиента тарифная политика. После этого по каждому базовому продукту формируется продуктовая линейка, состоящая из разных продуктов для конкретного клиентского сегмента. Если определенный сегмент клиентов может использовать несколько базовых продуктов, то эти продукты должны гармонично дополнять друг друга: одному клиенту предлагать сразу несколько банковских услуг, которые дадут ему необходимые выгоды и удобства. Безусловно, базовые продукты должны быть стандартизированы. Когда же речь идет о клиентских сегментах, то любая продуктовая линия должна охватывать практически все основные клиентские сегменты .

- 4. Динамика количества клиентов, которым оказывается конкретная услуга (в целом по банку и в разрезе по филиалам и отделениям). В условиях роста необходимо сохранять текущий уровень рентабельности банковского продукта; практически это означает, что исключается экстенсивный рост за счет снижения удельной доходности по продукту. Для этого необходимо постепенно исключать из клиентской базы ту часть, которая в финансовом результате формирует чистый убыток. Однако это может отрицательно сказаться на доле рынка по продукту.

- 5. Осведомленность клиентов (оценивается, насколько полно представлена информация об услуге на официальном сайте банка, в периодической печати; проводится ли рекламная кампания на телевидении, радио; разработаны ли и должным образом распространены рекламные печатные материалы. А также владеют ли полной информацией о данной конкретной услуге сотрудники головных офисов, филиалов и отделений, сотрудники банка, не задействованные напрямую при оказании данной услуги).

- 6. Оценка продуктовой технологии. Способность банка к осуществлению эффективной продуктовой политики во многом зависит от степени универсализации продуктовых банковских технологий. Однако между требованиями к универсализации продуктовых технологий и к дифференциации банковских продуктов существуют противоречия: стремление к максимальной технологической стандартизации может нанести ущерб маркетинговой составляющей продуктов. В контексте банковских технологий принята следующая концепция продуктообра- зования: наличие определенного «базового набора» продуктов означает, что банк обладает соответствующим набором ключевых технологий предоставления услуг. И лишь на уровне номенклатуры базовых продуктов возникает проблема продуктовых технологий, которая может быть сведена к модификации отдельных элементов действующих технологических стандартов банка. Для этого нужно четко отграничить постоянные и переменные составляющие технологической стандартизации. К постоянным параметрам продуктовых технологий относятся:

- перечень банковских услуг, план счетов, параметры сделок, методы программирования и инструменты выполнения операций по счетам, каналы аккумулирования и передачи информации о клиентах и сделках;

- модульные элементы продуктовой технологии (контакт с потенциальным клиентом, прием и экспертиза документов, оценка рисков, принятие решения о проведении сделки, ее документальное оформление и бухгалтерское отражение в информационной банковской системе, последующий контроль и постпродажное сопровождение сделок).

Эти характеристики продуктовых технологий отличаются универсальностью, относительной стабильностью и конечностью элементов, что облегчает их стандартизацию.

Переменные технологические составляющие обеспечивают неограниченные возможности их изменения и комбинации в разных продуктах. Это выражается в различных вариациях:

- набора предлагаемых услуг;

- состава модулей продуктовой технологии; каналов продаж;

- количественных значений параметров сделок;

- требований к клиенту и к предъявляемым им документам;

- способов оценки рисков и принятия решений;

- методов тарификации, начисления и взимания вознаграждения.

В такой трактовке технологическая составляющая продуктообра-

зования основывается на систематизации уже действующих ключевых стандартных технологий ограниченного (конечного) перечня банковских услуг и сводится к заведению и сопровождению всевозможных продуктовых справочников, к комбинированию их переменными модулями и параметрами. В этом случае универсализация предложения банковских продуктов есть не что иное, как их конструирование из стандартных технологических модулей банковских услуг и параметризация .

7. Оценка качества банковского обслуживания клиентов при оказании конкретной банковской услуги.

Одним из элементов управления продуктовой линейкой банка является совершенствование банковских услуг, выведение на рынок новых и снятие старых продуктов на основе анализа их жизненного цикла. Для этого необходимо:

- правильно позиционировать их на избранных целевых рынках;

- постоянно отслеживать и оценивать рыночные показатели своего товарного портфеля с позиции его соответствия изменяющимся клиентским нуждам и предпочтениям;

- формулировать требования по снятию с производства или модернизации действующих продуктов, а при необходимости - по внедрению новых услуг и продуктов.

Новый банковский продукт:

- формирует собственный рынок не существовавшей прежде банковской услуги;

- позволяет выйти на рынок с новой для банка услугой.

«Классически инновационные» банковские продукты - это всегда

технологический прорыв на базе революционных идей, поиск и внедрение которых часто сопряжены с нерациональной тратой ресурсов.

Модернизированный банковский продукт:

- дополняет номенклатуру (ассортимент) действующих продуктов банка, увеличивая степень охвата рынка или его сегмента;

- обновляет номенклатуру (ассортимент) действующих продуктов банка, заменяя устаревшие продукты благодаря большей потребительской ценности предлагаемых услуг;

- репозиционирует действующие продукты, выводя их на иные рынки или рыночные сегменты.

Революционных прорывов и создания абсолютно новых продуктов не было на протяжении последних лет и не предвидится. Важно уметь использовать те продукты, которые уже есть, и предложить клиенту наиболее подходящий для него в настоящий момент .

- Исин Ж. М. Маркетинг в России и за рубежом. 2009. № 4.

- КревенсД. В. Стратегический маркетинг/ пер. с англ. 2-е изд. М.: Вильямс, 2003.

ПАО «ВТБ 24» – второй (после ОАО «Сбербанк России») по величине розничный банк в России. ПАО «ВТБ 24» специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

За короткий срок ПАО «ВТБ 24» вошел в число лидеров рынка кредитования малого бизнеса. Банк предлагает своим клиентам – компаниям малого бизнеса и индивидуальным предпринимателям кредиты на развитие бизнеса в разных формах. В целях повышения привлекательности кредитных продуктов для клиентов ПАО «ВТБ 24» регулярно разрабатывает и предлагает рынку новые продукты.

Потребительское кредитование – одно из основных направлений деятельности ПАО «ВТБ 24». Потребительское кредитование является основой розничного кредитного портфеля банка. Основной целью банка в 2016 году было наращивание объемов продаж и увеличение доли рынка, прежде всего за счет оптимизации внутренних бизнес-процедур, сопутствующих кредитному процессу, и предложения новых привлекательных продуктов, ориентированные на индивидуальные потребности клиентов.

Автокредитование – один из первых продуктов, который ПАО «ВТБ 24» предложил своей аудитории. Сейчас банк укрепляет свои позиции на рынке автокредитования. Одним из важнейших направлений автокредитования является развитие совместных программ с автопроизводителями.

ПАО «ВТБ 24» также предлагает ипотечные кредиты, охватывающие практически все сегменты современного рынка недвижимости: приобретение квартир и жилых домов на вторичном рынке жилья, на этапе строительства, а также нецелевые ипотечные кредиты для собственников жилья. В настоящее время ипотечное продуктовое предложение ПАО «ВТБ 24» является одним из широких на рынке.

Рассмотрим объем и структуру кредитных вложений по видам.

Объем портфеля розничных продуктов ПАО «ВТБ 24» увеличился в 2015 году по сравнению с 2014 годом на 2,5% с 423,3 млрд. руб. до 433,9 млрд. руб. Развитие новых кредитных продуктов, эффективное таргетирование различных категорий клиентов позволили существенно увеличить розничный портфель в 2016 году. При этом объем портфеля розничных продуктов в 2016 году увеличился на 15% – с 433,9 млрд. руб. до 497,9 млрд. руб.

Основными продуктами кредитного портфеля ПАО «ВТБ 24» являются:

1) Кредитование малого бизнеса.

Кредиты малому бизнесу снизились в 2015 году по сравнению с 2014 годом с 74,3 млрд. рублей до 71,2 млрд. рублей, в 2016 году по сравнению с 2015 годом – с 71,2 млрд. руб. до 63,7 млрд. руб.

2) Потребительское кредитование населения.

Потребительские кредиты выросли в 2015 году по сравнению с 2014 годом с 129,7 млрд. рублей до 154,5 млрд. рублей, автокредиты – с 38,8 млрд. рублей до 45,0 млрд. рублей, в 2016 году по сравнению с 2015 годом – с 154,5 млрд. руб. до 203,1 млрд. руб., автокредиты – с 45,0 млрд. руб. до 51,7 млрд. руб.

3) Ипотечное кредитование.

Ипотечный портфель в 2015 году по сравнению с 2014 годом снизился с 167,9 млрд. рублей до 142,6 млрд. рублей. Снижение портфеля ипотечных кредитов связано с совершенной сделкой секьюритизации ипотечного кредитного портфеля в начале 2015 года на сумму около 15 млрд. руб.

В 2016 году по сравнению с 2015 годом ипотечный портфель (без учета секьюритизированного портфеля) увеличился с 142,6 млрд. руб. до 152,2 млрд. руб. (с учетом секьюритизированного портфеля он достиг 176,6 млрд. руб.).

В структуре кредитных вложений ПАО «ВТБ 24» по видам в 2014-2016 гг. (рисунок 5) преобладает потребительское кредитование и ипотечное кредитование (31% и 39%, 36% и 33%, 41% и 35% соответственно).

Рисунок 5. Структура кредитных вложений ПАО «ВТБ 24» в 2014-2016 гг. по видам

Исходя из структуры кредитных вложений по видам, в структуре кредитных вложений ПАО «ВТБ 24» по группам кредитополучателей в 2014-2016 гг. преобладает кредитование физических лиц.

Рассмотрим сроки кредитования физических лиц ПАО «ВТБ 24» (таблица 7).

Таблица 7. – Объем кредитов ПАО «ВТБ 24», выданных физическим лицам в 2014-2016 гг., по срокам (тыс. руб.)

Из таблицы 7 видно, что наибольший удельный вес в общем объеме кредитов ПАО «ВТБ 24», выданных физическим лицам в 2014-2016 гг., имеют кредиты со сроком погашения свыше трех лет.

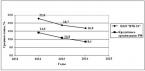

Рассмотрим среднюю цену кредитования (уровень процентных ставок) ПАО «ВТБ 24» по кредитам нефинансовым организациям на срок до 1 года и сравним ее с аналогичной средней ставкой кредитных организаций по России в целом (без учета «Сбербанка России» (ОАО)) (рисунок 6).

Рисунок 6. Средние процентные ставки по кредитам нефинансовым организациям на срок до 1 года в 2014-2015 гг.

Как показано на рисунке 6, в 2014-2015 гг. средние процентные ставки ПАО «ВТБ 24» выше средних ставок кредитных организаций по России в целом, но, как и среднерыночные, имеют тенденцию к снижению.

ПАО «ВТБ 24» также изменяет и дополняет депозитную продуктовую линейку. Новая линейка является простой и учитывает условия, отмеченные клиентами – возможность самостоятельного выбора таких параметров вкладов, как периодичность получения процентов и срок вклада, широкие возможности в управлении средствами во вкладе, мобильность и дистанционный доступ.

ПАО «ВТБ 24» активно развивает и карточный бизнес. В рамках этого направления банк продвигает на рынок, как рыночные карты, так и предложения в рамках зарплатных проектов. ПАО «ВТБ 24» выпускает карты платежных систем Visa Inc и MasterCard Worldwide. Успехи банка в этом направлении связаны как с наличием широкой линейки современных и удобных карточных продуктов, ориентированных на различные категории клиентов, так и отличной командой сотрудников, которая обеспечивает продажи карт и обслуживание клиентов.

Тем не менее, что касается приоритетных направлений деятельности банка, то в рамках утвержденной долгосрочной стратегии развития ПАО «ВТБ 24» на 2013-2016 годы была разработана и запущена в действие широкая линейка банковских розничных кредитных продуктов для клиентов – физических лиц, в соответствии с которой ПАО «ВТБ 24» будет продолжать расширять свою продуктовую линейку.

Таким образом, преимуществами существующей линейки банковских продуктов банка является предложение широкого спектра банковских розничных кредитных продуктов населению и обеспечение высокого уровня клиентского сервиса при оказании банковских услуг.

Недостатками существующей линейки банковских продуктов банка является то, что, несмотря на то, что банк обладает широким спектром банковских продуктов, в том числе и для субъектов малого и среднего бизнеса, не в полной мере удовлетворены существующие потребности предпринимателей, не имеющим опыта ведения собственного бизнеса, нуждающихся в дополнительном финансировании для открытия, ведения и развития бизнеса на начальном этапе.

Таким образом, данная проблема требует решения за счет расширения линейки банковских продуктов путем разработки и продвижения нового кредитного продукта для начинающих предпринимателей, которые собираются открыть собственный бизнес.

3. Разработка инициации программы продвижения нового продукта банка ПАО «ВТБ 24»

Здравствуйте! В этой статье мы расскажем про анализ объема продаж компании.

Сегодня вы узнаете:

- Зачем необходимо проводить анализ объема продаж организации;

- Как правильно проводить исследование продаж;

- Какие методы анализа объема продаж существуют.

Цель анализа продаж

Объем продаж – один из важнейших показателей эффективности работы компании. Изменение этого показатели в ту или иную сторону может свидетельствовать об изменениях тенденций развития рынка, недостатках в работе организации, что при отсутствии своевременного реагирования, может привести к серьезным проблемам. Во избежание “неприятных сюрпризов” необходимо регулярно проводить мониторинг продаж вашей компании.

Помимо предупреждения возможных проблем, анализ объема продаж решает следующие задачи:

- Позволяет получить информацию, на основе которой руководитель сможет принять эффективное управленческое решение (как тактическое, так и стратегическое);

- Выявляет “прибыльные” и “убыточные” товары в продуктовом портфеле компании. Позволяет принять верное решение насчет развития или изъятия продукта из ассортимента;

- Позволяет оценить эффективность работы отделов вашей компании, например, отдела или продаж;

- Во многом определяет сбытовую политику компании;

- Помогает .

Если перед вами стоит хотя бы одна из перечисленных задач, вам следует провести мониторинг продаж.

Рынок сегодня очень быстро развивается. Появляются новые бренды, старые продукты вытесняются новинками, потребитель становится все более требовательным. Именно эти факторы и определяют частоту проведения анализа продаж продукции. Специалисты рекомендуют контролировать изменение в продажах вашей компании хотя бы один раз в месяц.

Основные этапы проведения анализа продаж компании

Прежде чем мы приступим к изучению способов анализа объема продаж компании, необходимо рассмотреть основные этапы этого процесса.

Анализ объема продаж – один из видов .В отличие от анализа рынка,при изучении объема продаж используется исключительно вторичная внутрифирменная информация. Сбор этой информации составляет первый этап процесса анализа продаж.

Второй этап – определение показателей для анализа эффективности деятельности компании. Мы будем разбирать их более подробно при рассмотрении конкретных методик анализа.

Третий этап – анализ собранной информации и оценка результата.

Четвертый этап – определение влияющих факторов.

Виды анализа объема продаж

В зависимости от цели анализ объема продаж может принимать следующие виды:

- Анализ динамики объема продаж . В этом случае нашей задачей является определение изменения объема продаж предприятия по сравнению с предыдущим периодом. Данный вид анализа необходим для своевременного обнаружения изменений тенденций на рынке, а также поиска проблемных участков в работе организации;

- Структурное исследование продаж проводится для обоснования управленческих решений относительно продуктового ассортимента компании. Если вы продаете только один вид товара, то проводить его ни к чему;

- Контрольный анализ объема продаж . Проводится для сравнения планируемых показателей с фактическими. Нужен для своевременного принятия корректирующих действий. Проводится чаще других.

- Факторный анализ реализуется после проведения любого из видов анализа объема продаж. Позволяет определить факторы внутренней и внешней среды организации, которые повлияли на показатель оценки.

Каждый из представленных видов мониторинга имеет свой инструментарий. Познакомимся с ним.

Методы анализа продаж

Прежде чем приступить к изучению способов анализа продаж, необходимо познакомиться с таким понятием, как KPI, так как один и тот же способ может основываться на разных KPI.

KPI – показатели эффективности деятельности компании.

При оценке объема продаж компании мы будем анализировать различные показатели, в зависимости от вида анализа.

Методы анализа динамики объема продаж

Данный вид анализа позволит вам оценить тенденции развития . Вы можете проводить как комплексное исследование, так и исследование по отдельным категориям продукции.

В результате анализа вы получите рост, снижение или стагнацию показателя, по которому проводили оценку, по сравнению с предыдущим периодом.

В рамках оценки динамики объема продаж необходимо провести следующие виды работ:

- Анализ динамики прибыли предприятия – сравните выручку за настоящий и предшествующий периоды. Объем продаж может увеличиться, а выручка упасть. Это возможно, например, при снижении цены на товар;

- Оценка равномерности продаж . Бывают сезонные товары, спрос на которые необходимо стимулировать в неблагоприятные периоды. Выявить сезонность позволит анализ равномерности продаж. Для этого постойте график объема продаж за несколько сезонов (можно взять год, но не забудьте учесть влияние изменения цен на товар, скидок и других стимулирующих воздействий) и посмотрите, в какие периоды наблюдался значительный рост и спад продаж (в несколько раз). Если такие колебания наблюдаются, то вам необходимо задуматься о стимулировании сбыта в неблагоприятные периоды.

Методы структурного анализа продаж

На основе результатов структурного анализа руководитель принимает решение о развитии или ликвидации продукта, о расширении или растяжении ассортимента. Давайте рассмотрим наиболее эффективные методики структурного анализа продаж.

ABC-анализ.

Данный вид исследования направлен на оценку ценности каждого товара в продуктовом портфеле компании. Ценность продукта определяется объемом прибыли, которую продукт приносит в общую копилку.

Согласно ABC-анализу весь ассортимент компании можно поделить на три группы:

- Группа “A” – товары, которые приносят наибольший объем прибыли;

- Группа “B” – “середнячки”, они не настолько ценны для компании, но все же в совокупности приносят достаточно большой объем прибыли;

- Группа “C” – тяжелый груз компании, эти продукты приносят очень скромный доход.

При помощи ABC-анализа можно определять ценность продуктовых категорий не только по объему прибыли, но и по доле категорий в продуктовом портфеле.

Численные границы каждой группы представлены в таблице.

Обратите внимание на то, что в данной таблице отображен принцип “Парето”. Принцип “Парето” гласит о том, что 20% продукции приносит компании 80% прибыли.

При этом, при помощи ABC-анализа можно оценить вклад не только отдельных продуктов в объем прибыли компании, но и ценность поставщиков, покупателей, каналов сбыта, проводить анализ производства.

Этапы ABC-анализа:

- Определение объекта анализа: товар, поставщики, покупатели, каналы сбыта или другое;

- Определяем KPI, по которым будет оцениваться объект. Это необязательно должна быть выручка или доля товарной группы в продуктовом портфеле (или доля поставок, закупок, продаж, в зависимости от того, что вы анализируете), в качестве показателя для оценки вы можете взять объем продаж, продаж или любые другие финансовые результаты. Все зависит от вашей цели;

- Собираем информацию по каждому KPI, определяем долю каждого объекта, рассчитываем показатель нарастающим итогом и ранжируем объекты;

- Наполняем группы, делаем выводы.

При этом, если какие-либо продукты вашего ассортимента попали в группу “С”, это не значит, что от них однозначно нужно избавляться. Это может привести к потере целого сегмента потребителей.

Особое внимание следует уделить продуктам, которые попали в категорию “А”, так как при неудовлетворенности потребителей качеством продуктов данной категорий, компания потеряет большое количество прибыли.

Давайте посмотрим, как работает ABC-анализ на примере анализа продуктовой линейки ресторана “Макдоналдс”.

|

Номенклатурные группы или наименования продукции |

Объем продаж, млн. штук | Удельный вес в объёме продаж, нарастающим итогом, % | Объём прибыли, млн. рублей | Выручка нарастающим итогом |

Группа |

|

Сандвичи |

5,184 | 20 | 522,08 | 24,8 | |

|

Картофель |

3,856 | 35 | 306,216 | 39,4 | |

| 3,791 | 49 | 305,216 | 53,9 | ||

| 3,452 | 62 | 236,16 | 65,2 | ||

| 3,279 | 75 | 229,53 | 76,1 | ||

| 2,532 | 84 | 221,76 | 86,6 | ||

|

Молочные коктейли |

2,356 | 93 | 200,26 | 96,2 | |

| 1,722 | 100 | 80,564 | 100 |

Как мы можем видеть, наиболее прибыльными продуктами компании являются сандвичи, картофель, соусы и напитки. Эти продуктовые линейки следует расширять.

Десерты и наборы попали в группу “В”. При желании эти продукты можно перевести в категорию “А” при помощи активного продвижения и улучшения качества товара.

Точка безубыточности.

Необходима для того, чтобы определить минимальный объём продукции, который необходимо реализовать компании при определённой цене за единицу продукции, чтобы доход от продаж покрыл полные издержки предприятия. Данный способ анализа объема продаж незаменим при выводе нового продукта на рынок.

Для того чтобы построить точку безубыточности необходимы следующие данные:

- Стоимость продукта (средний чек);

- Объем реализации за период;

- Постоянные издержки;

- Переменные издержки;

- Полная продаж;

Этапы построения точки безубыточности:

- Чертим систему координат. Ось “х” называем “количество покупок”, а ось “у” – “выручка”.

- Строим две прямые: оборот продукции (у=стоимость*х) и полные издержки (у=объем переменные издержки*постоянные издержки).

Точка пересечения этих двух прямых и есть точка безубыточности. По оси “х” вы увидите тот минимальный объем продукции, который вам необходимо реализовать, чтобы не работать в убыток.

Анализ рентабельности.

Для существующих продуктов компании необходимо проводить анализ рентабельности. Это позволит вовремя вычислить продукты, которые уже не приносят прибыли.

А если вы сравните рентабельность своих продуктов с рентабельностью идентичных продуктов конкурентов, то сможете выявить слабые и сильные стороны товарного ассортимента вашей компании.

Контрольный анализ объема продаж

Контроль проводится методом сравнения запланированного объема продаж с фактическим. При выявлении отклонения, необходимо провести факторный анализ и приступить к корректирующему воздействию.

Факторный анализ

Вы провели анализ объема продаж и выявили отклонение. Что делать дальше? Необходимо определить факторы, которые влияют на показатель, и уменьшить или ликвидировать их влияние.

Для этого воспользуйтесь двумя формулами, которые позволят оценить влияние цены и объема продаж на выручку компании:

- Отклонение объема = (Фактический объем – Плановый объем)*Плановую цену . Полученное число – изменение прибыли (в денежном выражении), которое произошло под влиянием изменения объема продаж анализируемого продукта;

- Отклонение цены = (Фактическая стоимость – Плановая стоимость)*Фактический объем . Полученное число – изменение прибыли (в денежном выражении), которое произошло под влияние изменение цены на анализируемый продукт.

Excel, как инструмент для анализа объема продаж

Любой финансовый анализ – достаточно трудоемкий, насыщенный математическими вычислениями процесс. В век развития высоких технологий странно было бы вести учет и анализ на бумаге. Мы и не будем вам этого предлагать, потому что есть отличный электронный заменитель бумажного листа – старый добрый Excel.

Excel – идеальный инструмент для анализа объема продаж, потому что:

- Обеспечивает быстрый поиск информации, просто занесите данные в таблицы;

- Автоматически высчитывает сложные формулы;

- Упрощает процесс анализа результатов, визуализируя их в виде диаграмм (особенно полезно при проведении контрольного анализа и анализа динамики объема продаж);

- Умеет строить графики (незаменимо при построении точки безубыточности);

- Вы знаете как с ним работать;

- Даже покупка лицензионной версии программы не ударит по вашему кошельку.

дипломная работа

2.1 Анализ продуктовой линейки для физических лиц на базе пластиковых карт

Банк ВТБ 24 - один из крупнейших участников российского рынка банковских услуг. Он входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 1023 офиса в 72 регионах страны. Банк предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Единственным акционером ВТБ 24 (ЗАО) является ОАО Банк ВТБ (100% акций). Уставный капитал ВТБ 24 составляет 74 394 400 589 (Семьдесят четыре миллиарда триста девяносто четыре миллиона четыреста тысяч пятьсот восемьдесят девять) рублей.

Деятельность ВТБ 24 осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 15.10.2012 г.

Коллектив Банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы - поддержание и совершенствование развитой финансовой системы России.

16 ноября 2007 г. был открыт филиал Банка в городе Чите - ОО «Читинский» филиала № 5440 Банка ВТБ 24 (ЗАО) в г. Новосибирске. Правление Региональным Операционным офисом в городе Чите осуществляет управляющий. ОО «Читинский» административно подчиняется Головному отделению, поэтому ряд важнейших управленческих решений принимается именно там.

В ОО «Читинский» существует разграничение функционала по обслуживанию, осуществлению тех или иных операций, связанных с банковскими картами. Например, Отдел Продаж и Обслуживания осуществляет прием пакета документов от клиентов для оформления/закрытия клиенту банковской карты и счета к ней, а также документов, подтверждающих внесение изменений в документы клиента, также проводит безналичные операции с платежными картами, прием от клиентов заявления на выпуск/перевыпуск/пополнение/о прекращении действия платежной карты/карт Банка, выдачу банковских карт и ПИН-конвертов клиенту, активирование (разблокировка) кредитных платежных карт при выдаче клиенту.

Отдел прямых продаж заключают договора эквайринга, зарплатного обслуживания, организуют работу по установке POS-терминалов, пунктов выдачи наличных, банкоматов и иных устройств приема/выдачи наличных средств по пластиковым картам, также организуют работу по приему документов работников корпоративных клиентов Банка по продуктам: потребительский кредит, кредитные и дебетовые карты, консультируют и обучают клиентов использованию банковского оборудования (киосков самообслуживания, банкоматов).

Группа сопровождения активно-пассивных операций осуществляют выпуск дебетовых пластиковых карт, зачисляют зарплаты на пластиковые карты корпоративным клиентам.

Банк ВТБ 24 (ЗАО) осуществляет свою деятельность на основе положения № 266-П от 24.12.2004 г. «Об эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Банковские карты ВТБ 24 - это современное средство расчетов, которое позволяет:

· оплачивать без комиссии товары и услуги, не имея при себе наличных денег;

· пользоваться широкой сетью пунктов выдачи наличных по всему миру;

· хранить собственные средства на счете карты;

· не декларировать денежные средства, находящиеся на счете банковской карты, при выезде за границу.

Банк ВТБ 24 (ЗАО) является участником платежных систем VISAInternational и MasterCard.

Банк ВТБ 24 предлагает широкую линейку банковских продуктов. Клиент может подобрать по своему усмотрению наиболее подходящий для себя вариант, учитывая свои доходы и потребности (см. табл. А, Б). Так же в таблице В представлены премиальные программы «Приоритет» и «Привилегия», каждая из которых -- это уникальный набор сервисов и услуг, включающих консьерж?сервис, дисконтную программу для премиальных карт, специальные условия по банковским вкладам, системы «Телебанк» и «Телеинфо» - бесплатно.

В Банке действуют дистанционные сервисы, которые позволяют проводить обширный спектр операций, не обращаясь в отделение банка, что существенно сэкономит время клиента. К ним относятся вышеупомянутые «Телебанк», «Телеинфо», мобильный банк.

«Телебанк» - это система дистанционного банковского обслуживания, позволяющая управлять банковскими счетами и картами с помощью интернета, мобильного или обычного телефона.

Данная система предоставляет возможность производить следующие действия:

· Получать информацию по банковским картам и счетам;

· Осуществлять переводы и платежи;

· Производить оплату коммунальных платежей и мобильной связи;

· Настраивать график регулярных платежей;

· Получать оповещения об определенных событиях, связанных с картой и движениями по счету.

«Телеинфо» - это бесплатный информационный сервис, позволяющий получать актуальную информацию по своим счетам, картам, кредитам, а именно:

· Отслеживать движение средств по счетам;

· Получать информацию об операциях, совершаемых с картой;

· Контролировать выполнение платежных поручений;

· Контролировать доступ к системе «Телебанк»;

· Получать оповещения (электронная почта, SMS) - сообщения о совершенных операциях по карте (зачисление/списание средств и т.п.).

У клиентов Банка ВТБ 24 есть возможность защитить себя и средства на своей карте с помощью дополнительных страховых программ:

1. «Защита кредита». При наступлении страхового случая (инвалидность 1-й и 2?й группы или смерть застрахованного лица в результате несчастного случая или болезни) программа позволяет полностью погасить задолженность по карте, либо совершать минимальные платежи по кредиту за счет страховой выплаты;

2. «Защита карты». Программа обеспечивает защиту средств на карте клиента в случае их мошеннического списания при утере или краже карты, в случае ограбления при снятии наличных в банкомате. Кроме того, предусматривается компенсация расходов по восстановлению ключей и документов, потерянных или украденных вместе с картой. Клиент самостоятельно определяете размер страховой суммы - 20 000 руб., 75 000 руб. или 150 000 руб. в год;

3. «Защита бюджета». При наступлении страхового случая (инвалидность 1-й и 2-й группы или смерть в результате несчастного случая) клиент Банка или его близкие получат фиксированную сумму -- 100 000 руб., 500 000 руб. или 1 500 000 руб. (размер страховой суммы определяется клиентом при подключении к программе);

4. «Защита покупок» - предназначена для тех, кто активно использует карту для совершения покупок. Любая покупка товара длительного пользования, совершенная по карте, страхуется на 30 дней с момента покупки, включая случайные повреждения. Кроме того, если после покупки товара по карте клиент обнаружил аналогичный товар по более низкой цене, страховая компания возместит разницу в цене.

Также у клиентов Банка ВТБ24 есть возможность участвовать в программе "Коллекция". Программа "Коллекция" - это программа поощрения клиентов банка ВТБ24, позволяющая накапливать бонусы за пользование карточными продуктами банка и затем обменивать их на вознаграждения из каталога программы. В каталоге представлено более 5000 вознаграждений: бытовая техника, модные гаджеты, игрушки, книги, журналы, подарочные сертификаты крупнейших магазинов России и другие подарки. А для путешественников на сайте организован уникальный сервис: за бонусы вы сможете купить билеты любых авиакомпаний, забронировать отель или арендовать авто по всему миру. Если у клиента несколько карт ВТБ24, бонусы по всем картам будут начисляться на единый бонусный счет.

Анализ деятельности Новомосковского отделения Сбербанка Российской Федерации № 2697

Новомосковскому отделению Сбербанка РФ № 2697 предлагается предоставлять такую услугу физическим лицам, как выдача кредитов с зачислением на пластиковые карты. Это так называемые овердрафтные карты...

Виды электронных платежных средств

Пластиковые карты - это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров или услуг...

Возможность внедрения новых продуктов и услуг в деятельность филиала №300 ГОУ ОАО "АСБ Беларусбанк"

предложения по развитию продуктовой линейки банка. 1. Теоретические аспекты исследования банковских продуктов и услуг 1...

Имущественное страхование

В чем заключается принципиальное отличие «Росгосстрах-Дом» от аналогичных продуктов...

Несмотря на то, что рынок страхования в России развивается быстрыми темпами и объем страховых премий и выплат ежегодно растет на 15-30%, наибольшей популярностью как у страховых компаний...

Продуктовая линейка страховых компаний в современных условиях

В 2008 году, по данным официального сайта страховой группы РАСО была усовершенствована продуктовая линейка. Был разработан и выпущен ряд новых продуктов по страхованию имущества физических лиц, рассчитанных на страхование квартир...

Продуктовая линейка страховых компаний в современных условиях

Как видно из предыдущего примера особых изменений среди страховых продуктов в России не происходит. Если на Западе можно застраховать буквально все, то в России ситуация кардинально противоположная...

Продуктовая линейка страховых компаний в современных условиях

Компания Hullberry Insurance Company со штаб-квартирой в Амстердаме предлагает гражданам страхование от необычных рисков, таких, например, как повышение цен на бензин или похищение инопланетянами...

Развитие рынка пластиковых карт в Российской Федерации

Расчеты пластиковыми картами

Участие в платежных системах, эмиссия карт, создание инфраструктуры их обслуживания -- не дешевые удовольствия, и лишь при грамотной и эффективной организации бизнеса банковские карты могут действительно стать центром прибыли...

Рынок пластиковых карт

Обслуживание налично-безналичного оборота денежной системы любой страны обходиться достаточно большими затратами (например, в России около 20 % стоимости каждого рубля уходит на поддержание его же собственного обращения)...